안녕하세요. 짠택입니다. 오늘은 디파이 뜻 장점 단점 주제를 가지고 글을 써볼까 합니다. 필자는 실제로 디파이를 하고 있는 중이며 투자도 2022년부터 시작했습니다. 최대한 쉽게 설명해보겠습니다.

디파이 뜻

Defi, 즉 Decentralize라고 하는 디파이 뜻 , 의미는 분산화된 은행, 즉 중앙의 관리자가 없는 은행이라고 생각 하면 됩니다. 이게 무슨 말이냐 ! 지금 우리는 중앙 은행이라는 , 한국에는 한국 은행이라는 중앙 관리자가 존재합니다. 그리고 상업은행인 신한, 하나, 국민은행들이 존재하죠.

이런 은행들은 중앙에서 관리자가 존재합니다. 우리는 그 곳에 돈을 맡기고, 적금, 저축을 하고 대출을 받기도 합니다. 그리고 은행에서도 보험을 팔기도 하죠.

이런 은행에 돈을 맡기고 저축, 적금, 대출 같은 것을 “중앙의 관리자가 없이” 그냥 개개인이 전부 통제권을 가지고 거래를 할 수 있는 곳이 바로 디파이 입니다.

우리가 코인을 사려면 대표적으로 생각나는게 바로 업비트죠. 그리고 문제가 생기면 업비트 고객센터에 문의를 해서 해결을 합니다. 하지만 디파이는 이런 중앙 관리자가 없기 때문에 고객센터가 없습니다. 중앙의 주체가 없는 것을 디파이 라고 생각하시면 됩니다.

디파이에서 할 수 있는 것들

자 ! 디파이에서 그럼 뭘 할 수 있을까요? 은행과 마찬가지라고 생각하면 됩니다.

- 스테이킹

- 스테이킹은 코인을 맡기고 그에 대한 이자를 받는데, 코인으로 받습니다. 그리고 코인을 맡기고 새로운 코인인 에어드랍 또는 NFT 같은 권리 증서를 받을 수 있습니다. 디파이 뿐만 아니라 이건 업비트에서도 가능합니다.

- 코인 스테이킹 뜻, 단점과 장점(stacks lisa stacking)

- 스왑

- 스왑이란, 코인을 교환하는 걸 말합니다. 업비트 같은 중앙 거래소는 코인을 사고 팔고가 가능하지만, 디파이에서는 사고 파는 개념이 아닌, 서로 코인을 교환하는 걸 “스왑”이라고 합니다.

- 유동성공급

- 디파이는 스테이킹 뿐만 아니라, 엄청난 이자를 받을 수 있습니다. 그걸 다른 말로 디파이 농사 이자라고 합니다. 그 중에 하나가 바로 “유동성 공급”입니다. 자세한 건 아래 링크를 통해 습득 하세요.

- Defi 코인 유동성 공급 뜻 , 장점과 단점 투자 전략은?

- 집중화된 유동성 공급

- 최근에 21년에 생긴 기능인데, 이건 유동성 공급의 레버리지 투자라고 생각하시면 됩니다. 고배율, 고위험

- 집중화된 유동성 공급 : 레이디움 DEX 사용법 메뉴얼과 다양한 투자전략

- 담보대출

- 디파이는 대출이 가능합니다. 그것도 아주 쉽게 ! 은행에서 대출을 받으려면 신용도부터, 신분증, 각종 추가적인 서류가 필요하지만 디파이는 그런게 필요가 없고 “담보”만 있으면 됩니다. 중앙 거래소인 업비트는 현재 대출이 안되지만, 해외 거래소인 바이낸스는 코인 대출이 가능합니다.

디파이 장점 & 특징

통제권

- 사실 우리가 은행에 돈을 맡기면, 그게 완전한 내 것은 아닙니다. 전쟁이 나게 되면 모든 돈이 동결이 됩니다. 그리고 전쟁이 나면 모든 국민들이 돈을 찾게 되고 그것은 결국 뱅크런이 일어나는 결과가 됩니다. 지난 부산 저축은행 사건에서만 봐도 알 수 있듯이, 은행에 돈을 맡겼다고 해서 100% 안전한 것은 아닙니다.

- 반면 디파이는 전쟁이 나도 동결이 되거나, 못 찾는 경우는 없습니다. 신한은행이라면 점검 시간이라고 23:30~00:00분에 돈을 못찾는 출금제한이 걸리는데, 디파이는 중앙 관리자가 없다보니, 이런일은 생기지 않습니다.

거래 기록 조작 불가

- 사실 돈이란 것은 그냥 하나의 장부에 불과 합니다. 그리고 그 장부는 절대로 고칠 수가 없어야 됩니다. 디파이에서 거래되는 코인들은 한 번 거래 될 때 트랜잭션 이라는 기록을 남기게 되는데, 이게 한번 기록되면 고칠수가 없고 영원히 기록이 됩니다.

- 반면 중앙관리자가 있는 디파이의 반대말인 씨파이 에서는 권위 있는 누군가가 조작을 할 가능성도 있습니다

- 그런게 바로, 부채 한도를 늘리고 인플레이션을 계속 해서 만들게 되는 이유기도 합니다.

개인정보 해결

- 디파이를 하기 위해서는 디파이 지갑이 필요합니다. 그런데 만들 때 어떠한 개인정보도 요구하지 않고, 단 5분이면 누구나 만들 수 있습니다. 어떤 차별도 하지 않고 만드는데 비용도 들어가지 않습니다. 무한적으로 만들 수 있습니다. 핸드폰 , 그리고 인터넷만 터지면 어디서든 만들수가 있습니다.

수익 극대화가능

- 디파이는 암호화폐 불장이 오면 엄청난 수익 극대화가 가능합니다. 1년간 이자율이 100%에서 1,000% , 하루의 이자만 500%를 받을 수 있는 것들이 넘칩니다. 하지만 그 만큼 리스크도 있습니다.

국가 간 자산이동 용이

- 주소만 알면 국가간의 자산도 빠르게 빛의 속도로 전달 할 수 있습니다. 반면 중앙관리자가 있는 은행을 통해서 국경을 넘으려면 시간도 많이 걸리고 수수료도 비쌉니다. 우리나라에서 미국으로 송금을 한다면 최소 2주의 시간이 필요합니다.

낮은 수수료

- 디파이는 코인을 보낼때 솔라나 체인을 이용하면 수수료도 극도로 낮게 보낼 수 있습니다.

단점 및 한계

재단의 존재

- 중앙관리자가 없다고는 했지만, 사실 100% 없는 게 아닙니다. “재단”이라는 이름으로 존재 합니다. 솔라나의 경우도 솔라나 재단이 있습니다. 이런 재단이 있음으로 인해서 코인 물량의 대부분을 재단에서 가지고 있기 때문에 진정한 분산형 은행 이라고 하긴 조금 어렵습니다.

접근 어려움 & 인터페이스

- 코인 자체도 기피하는 사람도 많은데, 디파이를 하려면 일반인이 처음에 접근하기가 어렵습니다. 아마 대부분의 한국인들이 디파이 자체를 모를겁니다.

보안 문제 & 해킹

- 가장 아쉬운 점이 바로 보안입니다. 해킹이 쉽게 당할 수 있어서 여기는 일종의 “야생”입니다. 저 역시 250만원 정도를 해킹 당한 적이 있습니다. 디파이를 하려면 보안에 대해서 공부를 좀 하셔야 합니다.

- 위에도 말했듯, 디파이는 통제권이 나에게 있기 때문에 그에 대한 책임도 내 책임입니다. 디파이에서 해킹으로 돈을 잃으면 그 누구도 책임을 지지 않으며, 100% 본인이 감당해야 됩니다.

슬리피지 유동성 부족

- 중앙관리자가 있는 업비트 거래소는 유동성이 풍부합니다. 그런데 디파이는 이런 유동성이 없는 곳들이 많은데 잘못 거래하면 슬리피지 라고 해서 굉장히 큰 손실을 보게 됩니다. 1,000달러 어치 비트코인을 가지고 1,000달러 어치 솔라나로 바꾸려고 했는데 해다 디파이에 솔라나 토큰이 많이 없다면.. 1,000달러에서 800달러로 스왑만 했을 뿐인데 가치가 내려갈 수 있습니다.

- 예를 들었지만, 이런 일은 잡코인, 쉣코인 스왑시에 많이 발생합니다.

법적규제

- 아직도 법적인 규제 측면에서 도전 과제가 남아 있습니다. 이더리움의 디파이인 유니스왑도 최근에 미국 정부의 도전을 맞고 있습니다.

중앙화에 길들여온 사람들

- 아무리 분산형이 좋다고 해도, 사람들은 국가라는 존재가 있길 원하고 신뢰합니다. 우리나라만 봐도 문제 생기면 고객센터에 당장 달려가는게 한국인이죠. 이런 고객센터가 없고, 돈을 잃게 되면 누군가에게 따지지도 못하고 온전히 손실을 감당해야 됩니다.

- 따라서 이런 시스템을 사람들이 받아들이는 게 쉽지 않을 수 있습니다.

디파이 성장 및 전망

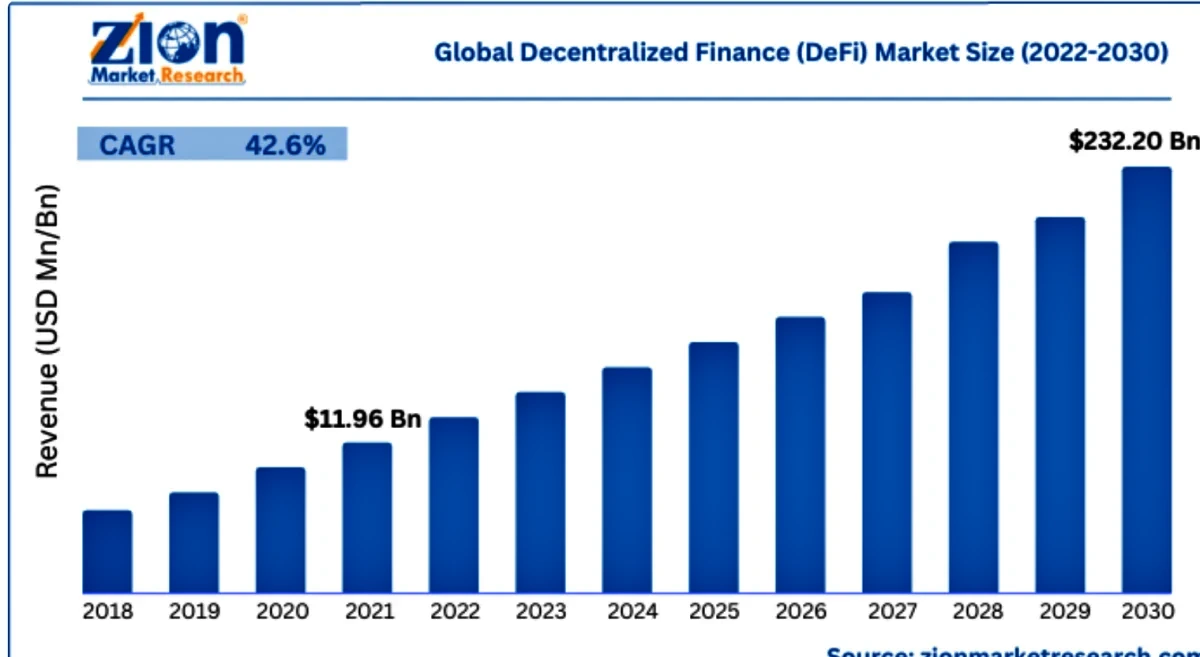

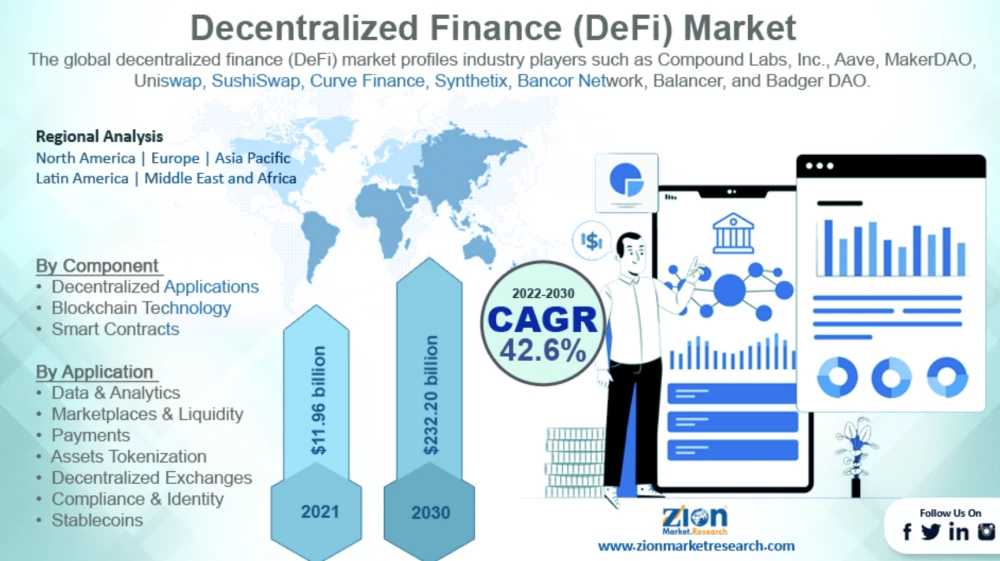

그럼에도 불구 하고 , 디파이 시장은 향후 더욱 커질것으로 예상하고 있습니다. zionmarketresearch(지온마켓리서치)에 따르면, 이 시장은 예측 기간인 (2022~2030) 동안 약 42.6%의 연간 성장률로 매년 확장될 것으로 예상되며, 2021년 약 119억 6천만 달러로 평가 되었던 디파이 시장 규모는 2030년에는 2,322억 달러에 이를 것으로 예상하고 있습니다.

이렇게 투명하고, 쉽고 빠르고 , 디파이에서 이자를 벌고 대출, 보험 가입, 파생 상품 등등 ! 여러가지를 할 수 있습니다. 블록체인 이라는 걸 들어만 봤지 실제로 거래를 해본 분은 없을 겁니다. 디파이를 해보면 조금이라도 이해를 할 수 있습니다.

디센트럴라이즈 파이낸스 ! 디파이 시장 ! 앞으로 어떻게 될지 저도 궁금합니다. 하지만 분명한 것은 블록체인은 분명 신 기술임에는 틀림이 없고, 사람들이 받아들이는데 시간이 걸릴 뿐 결국에는 발전할 것으로 봅니다. 지금의 전기차가 받아들여지지 않고, 지지 부진 하지만 결국 에는 오는 것처럼..!

이렇게 디파이 뜻 장점 단점 들을 살펴봤습니다.